編按:《客新聞》與《MyGoPen》合作反詐騙,將提供「事實查核」、「詐騙破解」等相關新聞訊息,本篇文章由《MyGoPen》提供,若疑似遭到詐騙,仍有疑問可撥打「165」反詐騙專線。

你可以先知道:

(1)民眾擁有納骨塔牌位或塔位,手上雖有持份,但屬特定用途建築,不是住家用房屋,因此不納入囤房稅戶數計算。

(2)即使有納骨塔需繳納房屋稅,課徵對象也是納骨塔(建物)所有權人,不是擁有塔位的民眾。

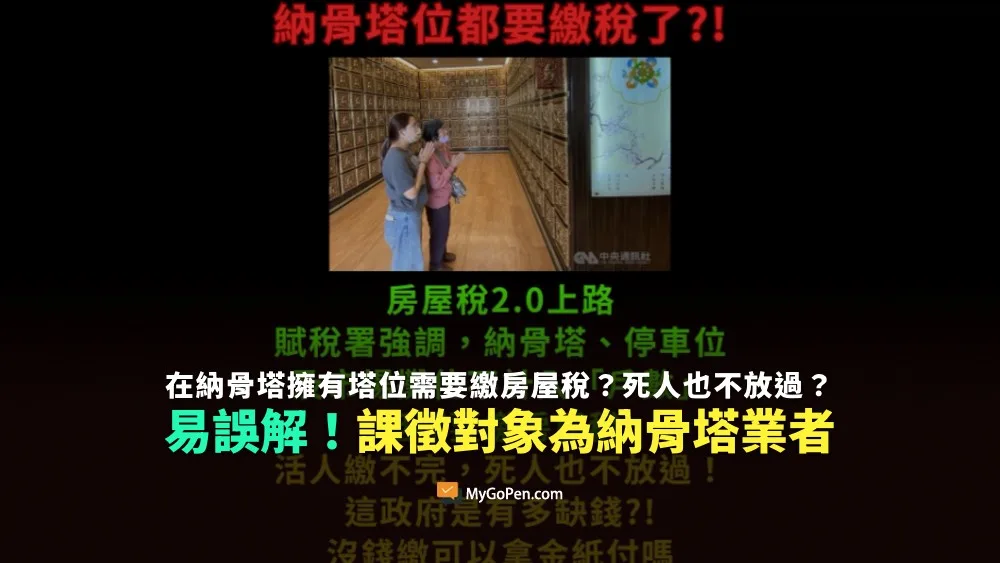

網傳台灣持有塔位要繳房屋稅?

原始謠傳版本:

台灣政府好棒棒!

活人的錢A不夠,

現在連死人的錢都想要賺?

那你們怎麼不直接下去賺!

主要流傳這樣的圖卡:

並在社群平台流傳:

查證解釋:

網傳訊息原始出處為何?

MyGoPen 檢視網傳訊息所附連結,可以找到好房網於 2026 年 1 月 1 日刊登的文章,內容來自聯合新聞網、經濟日報的報導《納骨塔要繳納房屋稅》,內容提到:

「房屋稅2.0上路後,房屋所有人的非自住住家用房屋進行採全國持有的總戶數(全國歸戶)方式計算。財政部賦稅署表示,納骨塔雖然有財產價值、民眾手上會有持分,但屬特定用途建築且不屬於住家用房屋,並非供納稅義務人實際居住,因此跟停車位一樣,不納入囤房稅戶數計算。」

以「納骨塔、房屋稅」等關鍵字進行搜索,可以找到 2025 年 12 月 29 日屏東縣政府財稅局發布的新聞稿,內容是有關「納骨塔」及「市場攤位」是否計入納稅義務人全國持有房屋戶數。

財稅局表示,依財政部 2025 年 5 月 22 日台財稅字第 11404575420 號函釋規定,單獨建物所有權狀之停車位或公共設施,屬另登記於同建築執照或使用執照之其他主建物下之共有部分,係供區分所有權人共同使用且不具住宅性質相同,因此納骨塔及市場攤位不納入囤房稅戶數計算。

文中也提到,雖然上述項目不計入「戶數」,但它們仍需要繳納房屋稅。例如,市場攤位如供營業使用,應按營業用稅率課徵房屋稅,仍會收到房屋稅單。

簡單來說,所謂的「繳納房屋稅」,對象並非「擁有牌位或塔位的納稅義務人」,因為民眾雖然有持分,但特定用建築不是住家用房屋,納稅人也沒有住在裡面,自然不需要繳稅。

假如需要繳房屋稅,課徵對象應為「經營納骨塔的業者」,也就是建物所有權人,不過根據《房屋稅條例》第 15 條第 1 項第 3 款規定「私有房屋有下列情形之一者,免徵房屋稅:專供祭祀用之宗祠、宗教團體供傳教佈道之教堂及寺廟。但以完成財團法人或寺廟登記,且房屋為其所有者為限。」

結論

總結來說,在房屋稅 2.0 上路後,民眾在納骨塔擁有祭祀祖先牌位或塔位,並不需要因此繳納房屋稅,網傳訊息容易造成民眾誤解。

資料來源:

聯合新聞網 – 納骨塔要繳納房屋稅

財政部稅務入口網 – 納骨塔及市場攤位,也要計入納稅義務人全國持有房屋戶數嗎?

Facebook – 文鼎地政士聯合事務所

法務部全國法規資料庫 – 《房屋稅條例》第 15 條

延伸閱讀: