【要聞中心/綜合報導】央行昨宣布升息1碼,首當其衝的就是青年居住的問題,若有千萬房貸的家庭,以貸款20年計算每月至少增加1100多元利息支出,利息總增加31萬元左右,若房貸是30年的話就得多支出43萬利息,專家認為升息對高額房貸者仍是壓力,且租屋市場可能因房東持有成本而上揚,對於房價影響仍待觀察。

這波升息雖會增加購置住宅的成本,但因增加金額有限,短時間對抑制房價效果有限,以央行計算以全國平均負擔763萬元的房貸餘額試算,一年大約將增加1 萬9075元的利息負擔,但若以城鄉區域的房價差異,在都會區貸款763萬的人,恐非常態。

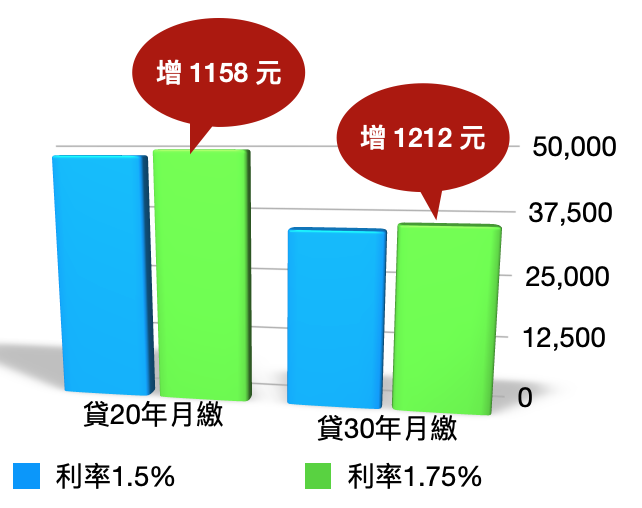

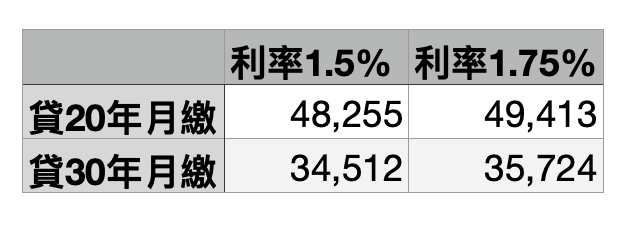

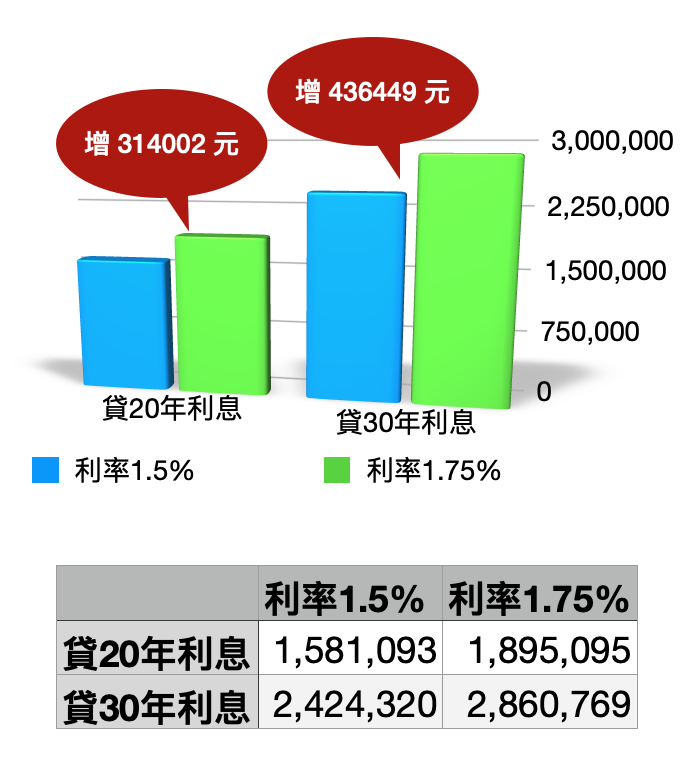

目前六都、新竹縣竹北等都會區的房屋價格動輒1500萬或2000萬以上,《客新聞》以貸款1000萬計算,若以國人最常使用的本息平均攤還法計算,假設原貸款利率1.5%,利息增一碼變成1.75%,貸款20年總利息支出將增加31萬4千多元,每月利息將增加1158元,每月繳交貸款近5萬元。

若以貸款30年計算,雖每月繳款額度較低,但每月利息增加1212元、須繳3萬5千多元貸款,總利息支出也會增加43萬6千多元。

住商不動產企劃研究室資深經理徐佳馨認為,央行升息雖不會充分反映在房貸利率上,可是對於借高額的房貸戶來說仍是壓力,加上進入升息循環後,房貸戶猶如溫水煮青蛙,長期壓力不小,至於升息是否抑制投機炒作,由於幅度不大,對投資客來說,仍有喘息空間,不過租金很可能因為房東成本增加而上揚。

由於這兩年一直有建商打出「買房抗通膨」的口號吸引民眾買房,央行總裁楊金龍在升息前就曾提醒,雖然直覺上或許沒錯,但這也是建商行銷的口號,站在央行的立場是希望房市能夠軟著陸,購屋者若一直追高恐怕會變成受害者。

歡迎留下您的想法與意見 :

{kind=link}